Com es distribueixen els diners que aportes amb els teus impostos?

El Pressupost planifica la gestió dels recursos econòmics

A través d'una previsió d'ingressos que permetrà articular la despesa per a les diferents polítiques públiques desenvolupades per l'entitat en aquest exercici. Entendre el pressupost permet a la ciutadania conèixer la planificació de la gestió pública i el seguiment, control i avaluació de les actuacions. El pressupost de les Entitats locals es troba regulat en el text refós de la Llei Reguladora de les Hisendes Locals. El Pressupost conté la previsió d'ingressos i despeses de l'entitat, així com la de les entitats dependents

Els pressupostos s'estructuren en dos blocs principals

Què defineix quant i com s'ingressarà?, és a dir, la previsió d'ingressos econòmics que tindrà l'entitat al llarg de l'exercici. El pressupost d'ingressos permet finançar les despeses durant l'exercici.

Què defineix com i per a què s'utilitzaran els recursos al llarg de l'any en curs. També es pot definir qui?L'estructura dels pressupostos es regula i defineix en la Orden EHA/3565/2008, de 3 de diciembre.

La previsió inicial pot ser modificada al llarg de l'exercici tant en import com en finalitat.

Si s'han tramitat tramitar unes modificacions de crèdit durant l'exercici, es produiran desviacions, és a dir, el pressupost inicial serà diferent del pressupost executat. L'execució és la quantitat que s'ha anat gastant al llarg de l'any.

El pressupost s'executa al llarg de l'exercici corrent, de l'1 de gener al 31 de desembre.

Al llarg d'aquest període es recapten ingressos i es fan despeses. De vegades sorgeixen necessitats no previstes que deriven en modificacions de la previsió inicial del pressupost. De manera que el pressupost executat és allò que efectivament s'ha ingressat i gastat. Transcorregut l'exercici, s'elabora la liquidació pressupostària que informa sobre com s'ha executat el pressupost de l'entitat. Dins aquesta s'inclouen dos estats d'especial rellevància: el resultat pressupostari i el romanent de tresoreria. El resultat pressupostari informa sobre la diferència entre la totalitat dels drets pressupostaris nets liquidats i les obligacions pressupostàries netes reconegudes, reflectint el superàvit/dèficit. El romanent de tresoreria mostra la situació financera del final de l'exercici. Després de la liquidació s'elaboren els comptes anuals de l'entita

Els indicadors pressupostaris i financers mostren informació associada a la gestió pressupostària que permet analitzar i comparar els trets bàsics del pressupost de l'entitat amb el d'altres entitats.

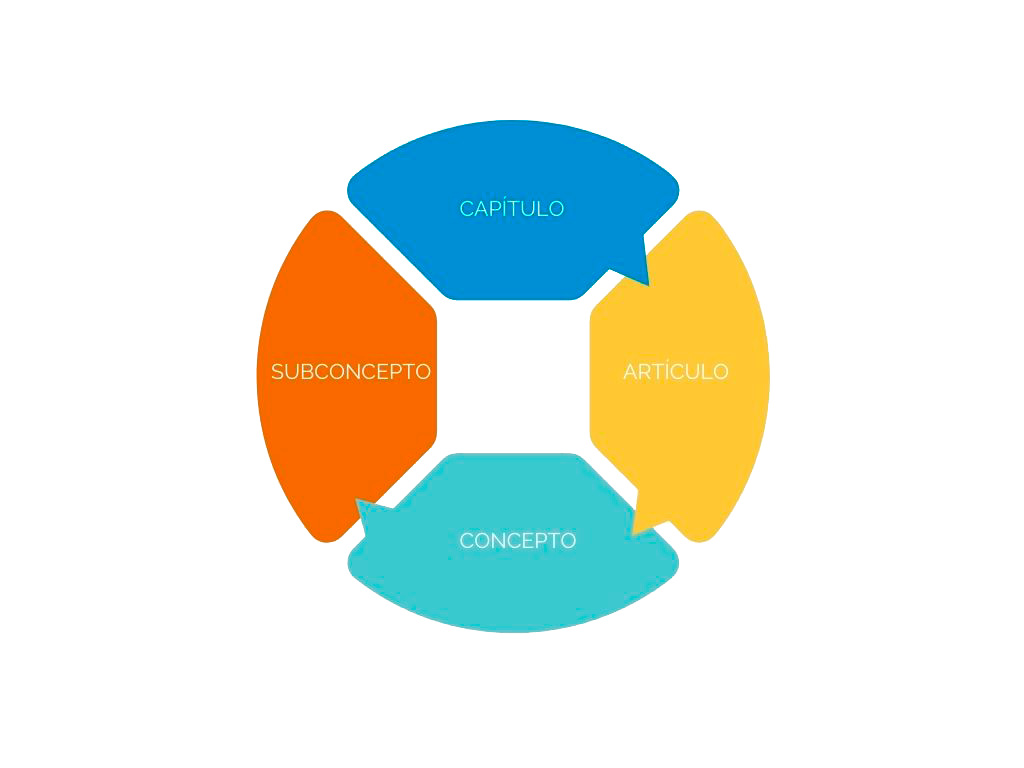

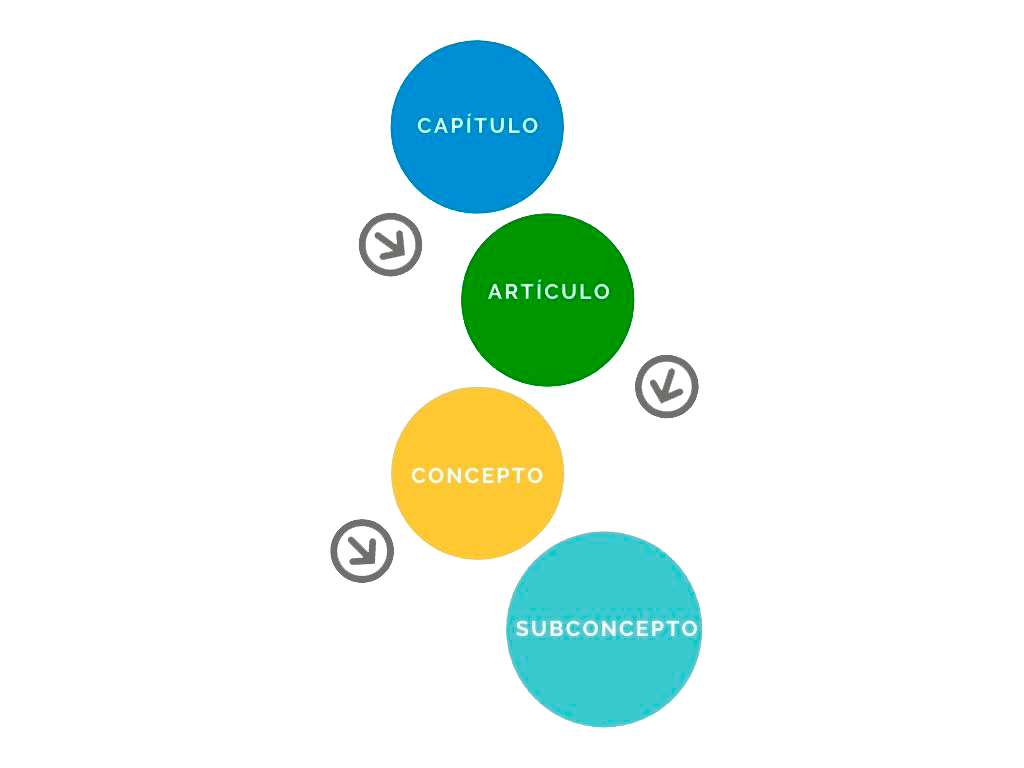

Pressupost d'ingressos Fa referència a d'on provenen els ingressos i equival al que es denomina classificació econòmica del pressupost d'ingressos; agrupa els ingressos en funció del seu origen, diferenciant entre ingressos derivats d'operacions corrents, d'operacions de capital i d'operacions financeres. La classificació econòmica es divideix en diferents nivells, que equivalen als nivells del gràfic pressupostari:

Els capítols 1 a 7 recullen les operacions no financeres i els capítols 8 i 9 les financeres (capítols de despesa 8 i 9), subdividint-se les primeres en operacions corrents (capítols de despesa 1 a 5) i de capital (capítols 6 i 7).

Pressupost de despeses El presupuesto de gastos se clasifica de tres formas diferentes, cada una de ellas responde a las preguntas planteadas.

Es refereix a la classificació orgànica de la despesa, per centres directius o unitats.

Indica en què es destinen les despeses i equival al que es denomina classificació econòmica de la despesa, en ella s'ordenen els crèdits segons la naturalesa econòmica, distingint entre els crèdits destinats a operacions corrents; crèdits per a operacions de capital i crèdits per a operacions financeres

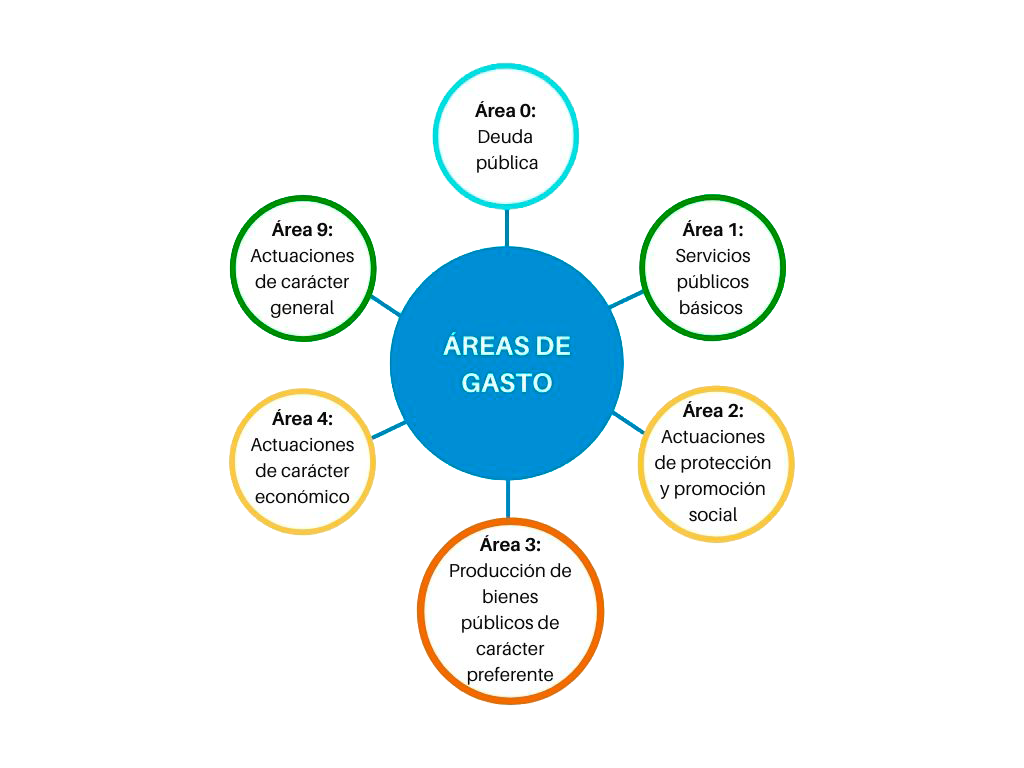

Es refereix a la finalitat de la despesa i equival al que es denomina classificació per programes del pressupost de despeses que informa sobre la finalitat i els objectius. Els programes pressupostaris integren conjunts de crèdits destinats a la mateixa finalitat. La classificació per programes de despesa s'estructura de la següent manera:

Les àrees de despesa integren polítiques de despesa, que al seu torn són grups de programes i finalment programes. Els programes pressupostaris integren conjunts de crèdits destinats a la mateixa finalitat. Les àrees de despesa són les següents.